L’article 3 de l’ordonnance n° 2020-318 du 25 mars 2020 (JO RF, n° 0074, texte 41) a prorogé de trois mois supplémentaires les délais imposés par des textes législatifs ou réglementaires, ou par les statuts, pour approuver les comptes annuels et les documents qui y sont joints le cas échéant, ou pour convoquer l’assemblée chargée de procéder à cette approbation.

Suite à certaines questions posées par ses adhérents, l’ANSA rappelle les modalités de mise en œuvre de la dérogation exceptionnelle et temporaire permise par l’ordonnance.

Entités sociales concernées.- Sont concernées les SARL (art. L 223-26) et les EURL (art. L 223-31, al. 2)[1], les SA (art. L. 225-100-I, al. 1er), les SNC (art. L 221-7 al. 1er) et les SASU (art. L 227-9, al. 3).

Cas particulier de la SAS.- En l’absence de délai prévu par le code de commerce pour consulter les associés sur l’approbation des comptes annuels, il convient de se référer aux statuts pour déterminer à quel délai initial, la prorogation de trois mois s’applique. Lorsque les statuts de la SAS sont muets sur la date limite à laquelle les comptes doivent être approuvés, il est recommandé de respecter un délai de six mois après la clôture des comptes (CNCC, mars 2004, p. 184 ; CNCC, sept. 2013, p. 479 et s.) et c’est donc à ce délai qu’on peut ajouter le délai de 3 mois.

Délai supplémentaire accordé par l’article 3-I.- Les sociétés précitées[2] bénéficient d’un délai de neuf mois (contre six habituellement) à dater de la clôture de leur exercice pour convoquer l’AG tenue d’approuver les comptes dudit exercice.

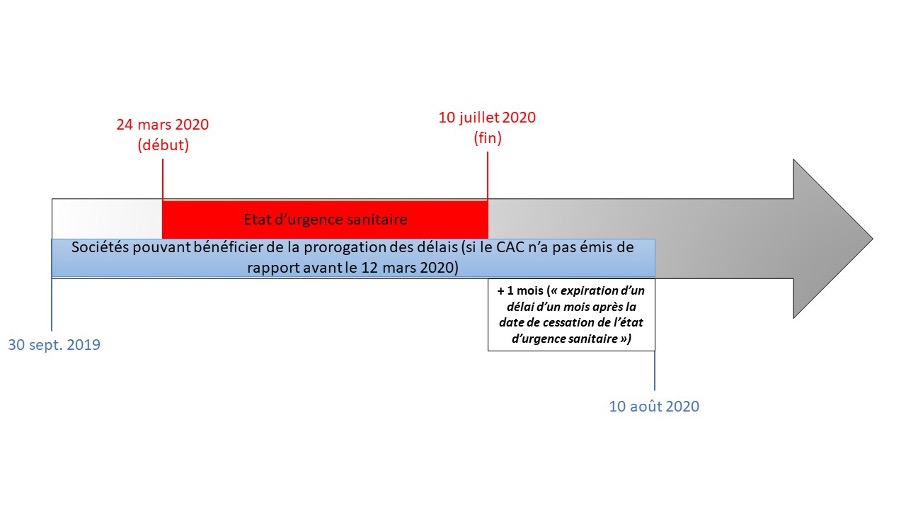

Période de référence pour déterminer si une société peut bénéficier de la prorogation des délais d’approbation des comptes.- Conformément à l’article 3-II, peuvent bénéficier de la prorogation de trois mois les sociétés clôturant leurs comptes entre le 30 septembre 2019 et l’expiration d’un délai d’un mois après la date de cessation de l’état d’urgence sanitaire déclaré par l’article 4 de la loi n° 2020-290 du 23 mars 2020.

La date de cessation de l’état d’urgence sanitaire ayant été fixée au 10 juillet 2020 (L. n° 2020-546 du 11 mai 2020, art. 1er prorogeant l’état d’urgence sanitaire instauré par L. n° 2020-290 du 23 mars 2020, art. 4), c’est à partir de cette date qu’il convient de se placer pour déterminer le terme de la période de référence (J+30).

En somme, peuvent bénéficier de la prorogation des délais pour approuver les comptes les sociétés ayant clôturé leurs comptes entre le 30 septembre 2019 et le 10 août 2020 (2).

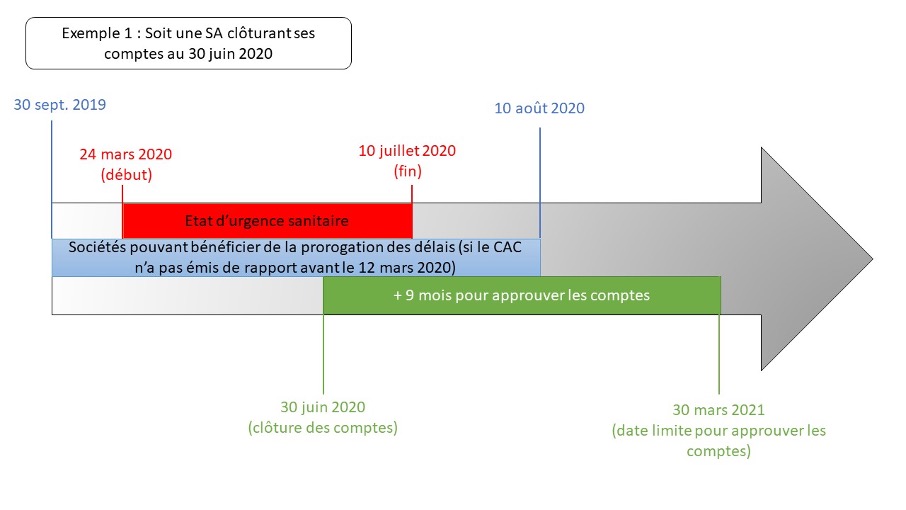

Ainsi, une société clôturant ses comptes au 30 juin dispose d’un délai étendu jusqu’au 31 mars 2021 pour les soumettre à l’approbation de l’assemblée générale.

[1] sans qu’il y ait d’en faire la demande devant un juge du tribunal de commerce (art. R 223-18-1)

[2] dans la mesure où leur commissaire aux comptes n’a pas émis son rapport sur les comptes avant le 12 mars 2020 (O. n° 2019-318, art. 3-I).